LEI Nº 1.023, DE 04 DE AGOSTO DE 2015.

DISPÕE SOBRE AS DIRETRIZES PARA ELABORAÇÃO E EXECUÇÃO DA LEI

ORÇAMENTÁRIA PARA O EXERCÍCIO FINANCEIRO DE 2016, E DÁ OUTRAS PROVIDÊNCIAS.

A PREFEITA MUNICIPAL DE FUNDÃO, ESTADO DO

ESPÍRITO SANTO, faz saber que a Câmara Municipal aprovou e eu

sanciono a seguinte Lei:

CAPÍTULO I

DISPOSIÇÕES PRELIMINARES

Art. 1º Esta Lei estabelece as Diretrizes

para a elaboração da Lei Orçamentária do Exercício Financeiro de 2016,

compreendendo:

I - as

metas e prioridades da Administração Pública Municipal;

II -

orientações básicas para elaboração da Lei Orçamentária Anual;

III -

disposições sobre a política de pessoal e serviços extraordinários;

IV - disposições

sobre a receita e alterações na legislação tributária do Município;

V -

equilíbrio entre receitas e despesas;

VI -

critérios e formas de limitação de empenho;

VII -

normas relativas ao controle de custos e à avaliação dos resultados dos programas

financiados com recursos dos orçamentos;

VIII -

condições e exigências para transferências de recursos a entidades públicas e

privadas;

IX -

autorização para o Município auxiliar o custeio de despesas atribuídas a outros

entes da federação;

X - parâmetros

para a elaboração da programação financeira e do cronograma mensal de

desembolso;

XI -

definição de critérios para início de novos projetos;

XII -

definição das despesas consideradas irrelevantes;

XIII -

incentivo à participação popular;

XIV - as

disposições gerais.

CAPÍTULO II

DAS METAS E PRIORIDADES DA ADMINISTRAÇÃO PÚBLICA MUNICIPAL

Art. 2º As metas e as prioridades para o

Exercício Financeiro de 2016, especificadas de acordo com os programas e ações

estabelecidos no Plano Plurianual relativo ao Exercício de 2016, são as

constantes no Anexo de Metas e Prioridades estabelecidas no Anexo Único que

integra esta lei, as quais terão precedência na alocação de recursos na Lei

Orçamentária de 2016 e na sua execução, não se constituindo, todavia, em limite

à programação das despesas.

Parágrafo Único. O projeto

de Lei Orçamentária para 2016 deverá ser elaborado em consonância com as metas

e prioridades estabelecidas na forma do caput deste artigo, devendo conter

demonstrativo da observância das mesmas.

CAPÍTULO III

DA ORIENTAÇÃO BÁSICA PARA ELABORAÇÃO DA LEI ORÇAMENTÁRIA ANUAL

Seção I

Das Diretrizes Gerais

Art. 3º As categorias de programação de

que trata esta lei serão identificadas por unidades orçamentárias, funções, subfunções,

programas, atividades, projetos, operações especiais, categoria econômica,

grupo de natureza de despesa e modalidade de aplicação, de acordo com as

codificações adotadas pela Portaria nº 467 de 06/08/2012 da Secretaria do

Tesouro Nacional:

Grupos de

despesa:

I -

pessoal e encargos sociais (1);

II - juros

e encargos da dívida (2);

III -

outras despesas correntes (3);

IV -

investimentos (4);

V -

inversões financeiras (5);

VI -

amortização da dívida (6);

VII -

transferências financeiras (7).

Art. 4º As unidades orçamentárias serão

agrupadas em órgãos, entendidos estes como sendo o maior nível de classificação

institucional.

Art. 5º A reserva de contingência

prevista no art. 21 desta Lei será identificada pelo dígito 9 (nove) no que se

refere ao grupo de natureza da despesa.

Art. 6º A modalidade de aplicação indica

se os recursos serão aplicados:

I -

diretamente pela unidade detentora do crédito orçamentário ou por outro órgão

ou entidade no âmbito da mesma esfera de Governo;

II -

mediante transferência de recursos financeiros, ainda que na forma de

descentralização, a outras esferas de governo, órgãos ou entidades.

Parágrafo Único. A

modalidade de aplicação referida no caput deste artigo será identificada na Lei

Orçamentária pelos seguintes códigos:

I -

intragovernamentais (10);

II - a

União (20);

III - a

Estados e ao Distrito Federal (30);

IV - a

Municípios (40);

V - a

Instituições Privadas sem fins lucrativos (50);

VI - a

Instituições Privadas com fins lucrativos (60);

VII - a Instituições

Multigovernamentais (70);

VIII - ao

Exterior (80);

IX -

aplicações diretas (90).

Art. 7º Para efeitos desta Lei,

entende-se por:

I -

Programa: o programa é o instrumento de organização da atuação governamental.

Articula um conjunto de ações que concorrem para um objetivo comum

preestabelecido, mensurado por indicadores estabelecidos no Plano Plurianual,

visando à solução de um problema ou atendimento de uma necessidade ou demanda

da sociedade;

II -

Projeto: um instrumento de programação para alcançar o objetivo de um programa,

envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um

produto que contribui para a expansão ou aperfeiçoamento da ação de Governo;

III -

Atividade: um instrumento de programação para alcançar o objetivo de um

programa, envolvendo um conjunto de operações que se realizam de modo contínuo

e permanente, das quais resulta um produto necessário à manutenção da ação de

Governo;

IV -

Operação Especial: as despesas que não concorrem para a manutenção das ações de

Governo, das quais não resulta um produto e não geram contraprestação direta

sob a forma de bens ou serviços.

§ 1º Cada programa identificará as

ações necessárias para atingir os seus objetivos, sob a forma de atividades,

projetos ou operações especiais, bem como as unidades orçamentárias

responsáveis pela realização da ação.

§ 2º Cada atividade, projeto ou

operação especial identificará a função, a subfunção e o programa de Governo,

aos quais se vinculam.

Art. 8º Os programas são os mesmos instituídos

no Plano Plurianual de Aplicações ou aqueles criados por lei específica que

autorize a sua inclusão.

Art. 9º Ficam autorizados os Poderes

Executivo e Legislativo a efetuarem, para 2016, alterações previstas no Plano

de Contas Aplicado ao Setor Público - PCASP e alterações posteriores a esta

lei, feitas pelo Tribunal de Contas do Estado do Espírito Santo.

Art. 10 Ficam autorizados os Poderes

Executivo e Legislativo a efetuarem, para 2016, alterações para adequação às

normas brasileiras aplicadas ao setor público.

Art. 11 Os Orçamentos Fiscal, da

Seguridade Social e de Investimentos:

I -

discriminarão a despesa, no mínimo, por elemento de despesa;

II -

compreenderão a programação dos Poderes do Município, seus fundos, órgãos,

autarquias, fundações, empresas públicas dependentes e demais entidades em que

o Município, direta ou indiretamente, detenha a maioria do capital social com

direito a voto e que recebam recursos do Tesouro Municipal.

Art. 12 O projeto de Lei Orçamentária que

o Prefeito encaminhará à Câmara Municipal será constituído de:

I - texto

da lei;

II -

documentos referenciados nos artigos 2º e 22 da Lei Federal nº 4.320, de 17 de

março de 1964;

III -

quadros orçamentários consolidados;

IV -

anexos dos Orçamentos Fiscal e da Seguridade Social, discriminando a Receita e

a Despesa na forma definida nesta lei;

V -

demonstrativos e documentos previstos no art. 5º da Lei Complementar Federal nº

101, de 4 de maio de 2000;

VI - anexo

do orçamento de investimento a que se refere o art. 165, § 50, inciso II, da

Constituição Federal, na forma definida nesta Lei.

Art. 13 A estimativa da receita e a

fixação da despesa, constantes do projeto de lei orçamentária de 2016, serão

elaboradas a valores correntes do exercício de 2015, projetados ao exercício a

que se refere.

Parágrafo Único. O projeto

de Lei Orçamentária atualizará a estimativa da margem de expansão das despesas,

considerando os acréscimos de receita resultantes do crescimento da economia e

da evolução de outras variáveis que implicam aumento da base de cálculo, bem

como de alterações na legislação tributária, devendo ser garantidas, no mínimo,

as metas de resultado primário e nominal estabelecidas nesta lei.

Art. 14 A Câmara Municipal encaminhará à

Secretaria Municipal de Finanças, até o dia 14 de agosto de 2015, suas

respectivas propostas orçamentárias, para fins de consolidação do projeto de

lei orçamentária.

Parágrafo Único. O Poder

Executivo Municipal colocará à disposição do Poder Legislativo, até 01 de

Agosto de 2015, os estudos e estimativas das receitas do Exercício de 2015,

inclusive da receita corrente líquida e as respectivas memórias de cálculo,

conforme estabelecido no art. 12, § 3º da Lei Complementar nº 101/2000.

Art. 15 Na programação da despesa não

poderão ser fixadas despesas sem que estejam definidas as respectivas fontes de

recursos, de forma a evitar o comprometimento do equihbrio orçamentário entre a

receita e a despesa.

Art. 16 A Lei Orçamentária discriminará,

no órgão responsável pelo débito, as dotações destinadas ao pagamento de

precatórios judiciais em cumprimento ao disposto no art. 100 da Constituição

Federal.

§ 1º Para fins de acompanhamento,

controle e centralização, os órgãos da administração pública municipal, direta

e indireta, submeterão os processos referentes ao pagamento de precatórios à

apreciação da Procuradoria Municipal.

§ 2º Os recursos alocados para os fins

previstos no caput deste artigo não poderão ser cancelados para abertura de créditos

adicionais com outra finalidade.

Seção II

Das Diretrizes Específicas do Orçamento de Investimento

Art. 17 O Orçamento de Investimento,

previsto no art. 165, § 5º, inciso II, da Constituição Federal, será

apresentado, para cada empresa em que o Município, direta ou indiretamente,

detenha a maioria do capital social com direito a voto.

Parágrafo Único. O

detalhamento das fontes de financiamento do investimento de cada entidade

referida neste artigo será feito de forma a evidenciar os recursos:

I -

gerados pela empresa;

II -

oriundos de transferências do Município;

III -

oriundos de operações de crédito internas e externas;

IV - de

outras origens, que não as compreendidas nos incisos anteriores.

Seção III

Das Disposições Relativas à Dívida e ao Endividamento Público Municipal

Art. 18 A administração da Dívida Pública

Municipal, interna e externa, tem por objetivo principal minimizar custos,

reduzir o montante da dívida pública e viabilizar fontes alternativas de

recursos para o Tesouro Municipal.

§ 1º Deverão ser garantidos, na Lei

Orçamentária, os recursos necessários para pagamento da dívida.

§ 2º O Município, através de seus

órgãos, subordinar-se-á às normas estabelecidas na Resolução nº 40, de 21 de dezembro

de 2001, do Senado Federal, que dispõe sobre os limites globais para o montante

da dívida pública consolidada e da dívida pública mobiliária.

Art. 19 Na Lei Orçamentária para o

Exercício de 2016 as despesas com amortização, juros e demais encargos da

dívida serão fixadas com base nas operações contratadas.

Art. 20 A Lei Orçamentária poderá conter

autorização para contratação de operações de crédito pelo Poder Executivo, a

qual ficará condicionada ao atendimento das normas estabelecidas na Lei Complementar

nº 101/2000 e na Resolução nº 43, de 4 de setembro de 2002, do Senado Federal.

Seção IV

Da Definição de Montante e Forma de Utilização da Reserva de

Contingência

Art. 21 A Lei Orçamentária poderá conter

Reserva de Contingência constituída exclusivamente com recursos do Orçamento

Fiscal e será equivalente a, no máximo, 2% (dois por cento) da receita corrente

prevista na proposta orçamentária de 2016, destinada ao atendimento de passivos

contingentes, outros riscos e eventos fiscais imprevistos e demais créditos

adicionais.

CAPÍTULO IV

DA POLÍTICA DE PESSOAL E DOS SERVIÇOS EXTRAORDINÁRIOS

Seção I

Das Disposições Sobre Política de Pessoal e Encargos Sociais

Art. 22 Para fins de atendimento ao

disposto no art. 169, § 1º, inciso II, da Constituição Federal, observado o

inciso I do mesmo parágrafo, ficam autorizadas as concessões de quaisquer

vantagens, aumentos de remuneração, criação de cargos, empregos e funções,

alterações de estrutura de carreiras, bem como admissões ou contratações de

pessoal a qualquer título, desde que observado o disposto nos artigos 15, 16 e

17 da Lei Complementar nº 101/2000.

§ 1º Além de observar as normas do

caput, no exercício financeiro de 2016 as despesas com pessoal dos Poderes

Executivo e Legislativo deverão atender as disposições contidas nos artigos 18,

19 e 20 da Lei Complementar nº 101/2000.

§ 2º Se a despesa total com pessoal

ultrapassar os limites estabelecidos no art. 19 da Lei Complementar nº

101/2000, serão adotadas as medidas de que tratam os §§ 3º e 4º do art. 169 da

Constituição Federal.

Seção II

Da Previsão para Contratação Excepcional de Horas Extras

Art. 23 Se, durante o exercício de

CAPÍTULO V

DAS DISPOSIÇÕES SOBRE A RECEITA E ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA DO

MUNICÍPIO

Art. 24 A estimativa da receita que

constará do projeto de Lei Orçamentária para o Exercício de 2016, com vistas à

expansão da base tributária e consequente aumento das receitas próprias,

contemplará medidas de aperfeiçoamento da administração dos tributos

municipais, dentre as quais:

I -

aperfeiçoamento do sistema de formação, tramitação e julgamento dos processos

tributário - administrativos, visando à racionalização, simplificação e

agilização;

II -

aperfeiçoamento dos sistemas de fiscalização, cobrança e arrecadação de

tributos, objetivando a sua maior exatidão;

III -

aperfeiçoamento dos processos tributário - administrativos, por meio da revisão

e racionalização das rotinas e processos, objetivando a modernização, a

padronização de atividades, a melhoria dos controles internos e a eficiência na

prestação de serviços;

IV -

aplicação das penalidades fiscais como instrumento inibitório da prática de

infração da legislação tributária.

Parágrafo Único. A

estimativa da receita levará em consideração, adicionalmente, o impacto de

alteração na legislação tributária, com destaque para:

I -

atualização da planta genérica de valores do Município;

II -

revisão, atualização ou adequação da legislação sobre mposto Predial e

Territorial Urbano, suas alíquotas, forma de cálculo, condições de pagamentos,

descontos e isenções, inclusive com relação à progressividade deste imposto;

III -

revisão da legislação sobre o uso do solo, com redefinição dos limites da zona

urbana municipal;

IV -

revisão da legislação referente ao Imposto Sobre Serviços de Qualquer Natureza;

V -

revisão da legislação aplicável ao Imposto sobre Transmissão Inter vivos de

Bens Imóveis e de Direitos Reais sobre Imóveis;

VI -

instituição de taxas pela utilização efetiva ou potencial de serviços públicos

específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

VII -

revisão da legislação sobre as taxas pelo exercício do poder de polícia;

VIII -

revisão das isenções dos tributos municipais, para manter o interesse público e

a justiça fiscal;

IX -

instituição, por lei específica, da contribuição de melhoria com a finalidade

de tornar exequível a sua cobrança;

X - a

instituição de novos tributos ou a modificação, em decorrência de alterações

legais, daqueles já instituídos.

Art. 25 O projeto de lei que conceda ou

amplie incentivo ou benefício de natureza tributária somente será aprovado se

atendidas as exigências do art. 14 da Lei Complementar nº 101/2000.

Art. 26 Na estimativa das receitas do

projeto de Lei Orçamentária poderão ser considerados os efeitos de propostas de

alterações na legislação tributária que estejam em tramitação na Câmara

Municipal.

CAPÍTULO VI

DO EQUILÍBRIO ENTRE RECEITAS E DESPESAS

Art. 27 A elaboração do projeto, sua

aprovação e a execução da Lei Orçamentária serão orientadas no sentido de

alcançar o superávit primário necessário para garantir uma trajetória de

solidez financeira da administração municipal, conforme discriminado no Anexo

de Metas Fiscais, constante desta lei.

Art. 28 Os projetos de lei que impliquem

diminuição de receita ou aumento de despesa do Município no exercício de 2016

deverão estar acompanhados de demonstrativos que discriminem o montante

estimado da diminuição da receita ou do aumento da despesa, para cada um dos

exercícios compreendidos no período de

Parágrafo Único. Não será

aprovado projeto de lei que implique aumento de despesa sem que estejam

acompanhados das medidas definidas nos arts. 16 e 17 da Lei Complementar nº

101/2000.

Art. 29 As estratégias para busca ou

manutenção do equilíbrio entre as receitas e despesas poderão levar em conta as

seguintes medidas:

I - para

elevação das receitas:

a) a

implementação das medidas previstas no art. 18 desta lei;

b)

atualização e informatização do cadastro imobiliário;

c)

chamamento geral dos contribuintes inscritos na Dívida Ativa.

II - para

redução das despesas:

a)

implantação de rigorosa pesquisa de preços, de forma a baratear toda e qualquer

compra e evitar a cartelização dos fornecedores;

b) revisão

geral das gratificações concedidas aos servidores.

CAPÍTULO VII

DOS CRITÉRIOS E FORMAS DE LIMITAÇÃO DE EMPENHO

Art. 30 Na hipótese de ocorrência das

circunstâncias estabelecidas no caput do artigo 90, e no inciso II do § 1º do

artigo 31, ambos da Lei Complementar nº 101/2000, o Poder Executivo e o Poder

Legislativo procederão à respectiva limitação de empenho e de movimentação

financeira, calculada de forma proporcional à participação dos Poderes no total

das dotações iniciais constantes da Lei Orçamentária de 2016, utilizando para

tal fim as cotas orçamentárias e financeiras.

§ 1º Excluem-se do caput deste artigo

as despesas que constituam obrigação constitucional e legal e as despesas

destinadas ao pagamento dos serviços da dívida.

§ 2º O Poder Executivo comunicará ao

Poder Legislativo o montante que lhe caberá tornar indisponível para empenho e

movimentação financeira, conforme proporção estabelecida no caput deste artigo.

§ 3º Os Poderes Executivo e

Legislativo, com base na comunicação de que trata o parágrafo anterior,

emitirão e publicarão ato próprio estabelecendo os montantes que caberão aos

respectivos órgãos na limitação do empenho e da movimentação financeira.

§ 4º Se verificado, ao final de um

bimestre, que a realização da receita não será suficiente para garantir o

equilíbrio das contas públicas, adotar-se-ão as mesmas medidas previstas neste

artigo.

CAPÍTULO VIII

DAS NORMAS RELATIVAS AO CONTROLE DE CUSTOS E AVALIAÇÃO DOS RESULTADOS

DOS PROGRAMAS FINANCIADOS COM RECURSOS DOS ORÇAMENTOS

Art. 31 O Poder Executivo realizará

estudos visando à definição de sistema de controle de custos e a avaliação do

resultado dos programas de Governo.

Art. 32 Além de observar as demais

diretrizes estabelecidas nesta lei, a alocação dos recursos na Lei Orçamentária

e em seus créditos adicionais, bem como a respectiva execução, serão feitas de

forma a propiciar o controle de custos e a avaliação dos resultados dos

programas de Governo.

§ 1º A Lei Orçamentária de 2016 e seus

créditos adicionais deverão agregar todas as ações governamentais necessárias

ao cumprimento dos objetivos dos respectivos programas, sendo que as ações

governamentais que não contribuírem para a realização de um programa específico

deverão ser agregadas num programa denominado “Apoio Administrativo” ou de

finalidade semelhante.

§ 2º Merecerá destaque o aprimoramento

Gestão Orçamentária, Financeira e Patrimonial, intermédio da modernização dos

instrumentos planejamento, execução, avaliação e Controle Interno.

§ 3º O Poder Executivo promoverá amplo

esforço de redução de custos, otimização de gastos e reordenamento de despesas

do setor público municipal, sobretudo pelo aumento da produtividade na

prestação de serviços públicos e sociais.

CAPÍTULO IX

DAS CONDIÇÕES E EXIGÊNCIAS PARA TRANSFERÊNCIAS DE RECURSOS A ENTIDADES

PÚBLICAS E PRIVADAS

Art. 33 É vedada a inclusão, na Lei

Orçamentária e em seus créditos adicionais, de dotações:

I - a

título de Subvenções Sociais, ressalvadas as autorizadas mediante lei

específica que sejam destinadas:

a) às

entidades que prestem atendimento direto ao público, de forma gratuita, nas

áreas de Assistência Social, Saúde, Educação, Esporte ou Cultura;

b) às

entidades sem fins lucrativos que realizem atividades de natureza continuada;

c) às

entidades que tenham sido declaradas por lei como sendo de utilidade pública.

II - a

título de auxílios e contribuições para entidades públicas e privadas,

ressalvadas as autorizadas mediante lei específica e desde que sejam:

a) de

atendimento direto e gratuito ao público, voltadas para as ações relativas ao

ensino, saúde, cultura, assistência social, esporte, agropecuária e de proteção

ao meio ambiente;

b)

associações ou consórcios intermunicipais, constituídos exclusivamente por

entes públicos, legalmente instituídos e signatários de contrato de gestão com

a Administração Pública Municipal, e que participem da execução de programas

municipais;

c) a

título de contribuições para Entidades Privadas de fins lucrativos, ressalvadas

as instituídas por lei específica no âmbito do Município que sejam destinadas

aos programas de Desenvolvimento Industrial;

d) para a

realização de transferência financeira a outro ente da federação, exceto para

atender as situações que envolvam claramente o atendimento de interesses

locais, observadas as exigências do art. 25 da Lei Complementar nº 101/2000;

e) para

que o Município contribua para o custeio de despesas de competência de outro

ente da federação, ressalvadas as autorizadas mediante lei específica e que

sejam destinadas ao atendimento das situações que envolvam claramente o interesse

local.

§ 1º Para habilitar-se ao recebimento

de subvenções sociais, a entidade privada sem fins lucrativos deverá apresentar

declaração de regular funcionamento, emitida no exercício de 2016 por, no

mínimo, uma autoridade local, e comprovante da regularidade do mandato de sua

diretoria.

§ 2º As entidades beneficiadas com os

recursos públicos previstos neste artigo, a qualquer título, submeter-se-ão à

fiscalização do Poder Executivo, com a finalidade de verificar o cumprimento

dos objetivos para os quais receberam os recursos.

§ 3º A realização da despesa definida

no inciso V deste artigo deverá ser precedida da aprovação de plano de trabalho

e da celebração de convênio, de acordo com o art. 116 da Lei Federal nº

8.666/1993.

Art. 34 As transferências de recursos às

entidades previstas no art. 29 desta lei deverão ser precedidas da aprovação de

plano de trabalho e da celebração de convênio, devendo ser observadas na

elaboração de tais instrumentos as exigências do art. 116 da Lei Federal nº

8.666, de 21 de junho de 1993.

§ 1º Compete ao órgão concedente o

acompanhamento da realização do plano de trabalho executado com recursos

transferidos pelo Município.

§ 2º É vedada a celebração de convênio

com entidade em situação irregular com o Município, em decorrência de

transferência feita anteriormente.

§ 3º Excetuam-se do cumprimento dos

dispositivos legais a que se refere o caput deste artigo os caixas escolares da

rede pública municipal de ensino que receberem recursos diretamente do Governo

Federal por meio do PDDE - Programa Dinheiro Direto na Escola.

Art. 35 É vedada a destinação, na Lei

Orçamentária e em seus créditos adicionais, de recursos para diretamente cobrir

necessidades de pessoas físicas, ressalvadas as que atendam às exigências do

art. 26 da Lei Complementar nº 101/2000 e que sejam observadas as condições

definidas na lei específica.

Parágrafo Único. As normas

do caput deste artigo não se aplicam à ajuda a pessoas físicas custeadas pelos

recursos do Sistema Único de Saúde.

Art. 36 A transferência de recursos

financeiros de um órgão para outro, inclusive da Prefeitura para os órgãos da

Administração Indireta e para a Câmara Municipal, fica limitada ao valor

previsto na Lei Orçamentária Anual e em seus créditos adicionais.

Parágrafo Único. O aumento

da transferência de recursos financeiros de um órgão para outro somente poderá

ocorrer mediante prévia autorização legislativa, conforme determina o art. 167,

inciso VI da Constituição Federal.

CAPÍTULO X

DA DEFINIÇÃO DE CRITÉRIOS PARA INÍCIO DE NOVOS PROJETOS

Art. 37 Além da observância das metas e

prioridades definidas nos termos do artigo 2º desta lei, a Lei Orçamentária de

2016 e seus créditos adicionais, observado o disposto no art. 45 da Lei

Complementar nº 101/2000, somente incluirão projetos novos se:

I -

estiverem compatíveis com o Plano Plurianual de 2014-2017 e com as normas desta

lei;

II -

tiverem sido adequadamente contemplados todos os projetos em andamento;

III -

estiverem preservados os recursos necessários à conservação do patrimônio

público;

IV - os

recursos alocados destinarem-se a contrapartidas de recursos federais,

estaduais ou de operações de crédito.

Parágrafo Único.

Considera-se projeto em andamento para os efeitos desta lei, aquele cuja

execução iniciar-se até a data de encaminhamento da proposta orçamentária de

2016, cujo cronograma de execução ultrapasse o término do exercício de 2015.

CAPÍTULO XI

DA DEFINIÇÃO DAS DESPESAS CONSIDERADAS IRRELEVANTES

Art. 38 Para fins do disposto no § 3º do

art. 16 da Lei Complementar nº 101/2000, são consideradas despesas irrelevantes

aquelas cujo valor não ultrapasse os limites previstos nos incisos I e II do

art. 24 da Lei Federal nº 8.666/1993 (casos de obras e serviços de engenharia e

de outros serviços e compras).

CAPÍTULO XII

DO INCENTIVO À PARTICIPAÇÃO POPULAR

Art. 39 O projeto de Lei Orçamentária do

Município, relativo ao Exercício Financeiro de 2016, deverá assegurar a

transparência na elaboração e execução do Orçamento.

Parágrafo Único. O

princípio da transparência implica, além da observância do princípio

constitucional da Publicidade, a utilização dos meios disponíveis para garantir

o efetivo acesso dos munícipes às informações relativas ao Orçamento.

Art. 40 As categorias de programação,

aprovadas na Lei Orçamentária e em seus créditos adicionais, poderão ser

modificadas, justificadamente, para atender às necessidades de execução, desde

que verificada a inviabilidade técnica, operacional ou econômica da execução do

crédito, através de decreto do Poder Executivo.

Parágrafo Único. As

modificações a que se refere este artigo também poderão ocorrer quando da

abertura de créditos suplementares autorizados em lei.

Art. 41 Consoante o art. 66 da Lei Federal

nº 4.320/64, as dotações atribuídas às diversas Unidades Orçamentárias poderão,

quando expressamente determinado na lei, ser movimentadas por Órgãos Centrais

de administração geral.

Parágrafo Único. É

permitida a redistribuição de parcelas das dotações de pessoal de uma para

outra Unidade Orçamentária, quando considerada indispensável à movimentação de

pessoal, dentro das tabelas ou quadros comuns às unidades interessadas e que se

realize em obediência à legislação específica.

Art. 42 A abertura de créditos

suplementares e especiais dependerá da existência de recursos disponíveis para

cobrir a despesa, e será precedido de justificativa do cancelamento e do

reforço das dotações, nos termos da Lei Federal nº 4.320/64, ficando os Poderes

Executivo e Legislativo autorizados a:

I -

suplementar as dotações orçamentárias utilizando como fonte de recursos a

totalidade do valor apurado a título de excesso de arrecadação do exercício de

2016;

II -

suplementar as dotações orçamentárias utilizando como fonte de recursos a

totalidade do superávit financeiro apurado no Balanço Patrimonial do exercício

de 2015;

III -

suplementar as dotações orçamentárias em até 40% (quarenta por cento) do valor

total do orçamento da despesa, utilizando como fonte de recursos os valores

provenientes de anulação parcial ou total de dotações orçamentárias ou de

crédito adicionais.

IV -

Incluir novas fontes de recursos em uma dotação orçamentária já existente no

orçamento visando atender as despesas provenientes de receitas de convênio ou

de outras origens decorrentes da execução orçamentária.

V -

executar suplementação entre fontes de recursos diferentes de uma mesma dotação

orçamentária.

§ 1º As alterações decorrentes da

abertura e reabertura de créditos adicionais integrarão os quadros de

detalhamento de despesa, os quais serão modificados independentemente de nova

publicação.

§ 2º As suplementações efetuadas entre

elementos de despesa pertencentes à mesma Categoria Econômica e à mesma Unidade

Gestora não irão onerar o percentual informado no inciso II deste artigo.

Art. 43 Caso o Projeto de Lei

Orçamentária não seja sancionado até 31 de dezembro de 2015, a programação dele

constante poderá ser executada em cada mês, até o limite de 1/12 (um doze avos)

do total de cada dotação, na forma da proposta remetida à Câmara Municipal,

enquanto a respectiva Lei não for sancionada.

§ 1º Considerar-se-á antecipação de

crédito à conta da Lei Orçamentária a utilização dos recursos autorizada neste

artigo.

§ 2º Eventuais saldos negativos,

apurados em consequência de emendas apresentadas ao projeto de lei na Câmara

Municipal e do procedimento previsto neste artigo, serão ajustados após a

sanção da Lei Orçamentária Anual, através da abertura de créditos adicionais.

§ 3º Não se incluem no limite previsto

no caput deste artigo, podendo ser movimentadas em sua totalidade, as dotações

para atender despesas com:

I -

pessoal e encargos sociais;

II -

benefícios previdenciários;

III -

serviço da dívida;

IV -

pagamento de compromissos correntes nas áreas de saúde, educação e assistência

social;

V -

categorias de programação cujos recursos sejam provenientes de operações de

crédito ou de transferências da União e do Estado;

VI -

categorias de programação cujos recursos correspondam à contrapartida do

Município em relação àqueles recursos previstos no inciso anterior.

Art. 44 A reabertura dos créditos

especiais e extraordinários, conforme disposto no art. 167, § 2º da

Constituição Federal, será efetivada mediante decreto do Prefeito, utilizando

os recursos previstos no art. 43 da Lei Federal nº 4.320/1964.

Art. 45 O Poder Executivo poderá

encaminhar mensagem ao Poder Legislativo para propor modificações no projeto de

Lei Orçamentária Anual, enquanto não iniciada a sua votação, no tocante às

partes cuja alteração é proposta.

Art. 46 Em atendimento ao disposto no

art. 4º, §§ 1º, 2º e 3º da Lei Complementar nº 101/2000, integram a presente

lei os seguintes anexos:

I - Anexo

de Metas Fiscais;

II - Anexo

de Riscos Fiscais - Demonstrativo dos Riscos Fiscais e Providências.

Art. 47 Esta lei entra em vigor na data

de sua publicação.

Gabinete

da Prefeita Municipal, em 04 de agosto de 2015.

MARIA DULCE RUDIO SOARES

Prefeitura Municipal de Fundão/ES

CARLOS MAGNO BARBOSA FRACALOSSI

Secretário Municipal de Gestão e Recursos Humanos

Este texto não substitui o original publicado e

arquivado na Câmara Municipal de Fundão.

ANEXO I

METAS FISCAIS

A Lei

Complementar Federal nº 101, de 4 de maio de 2000 (LRF), estabelece, em seu

artigo 4º, §§ 1º e 2º, que integrará a Lei de Diretrizes Orçamentárias (LDO) o

Anexo de Metas Fiscais (AMF). Em cumprimento a essa determinação legal, o

referido Anexo inclui os seguintes demonstrativos:

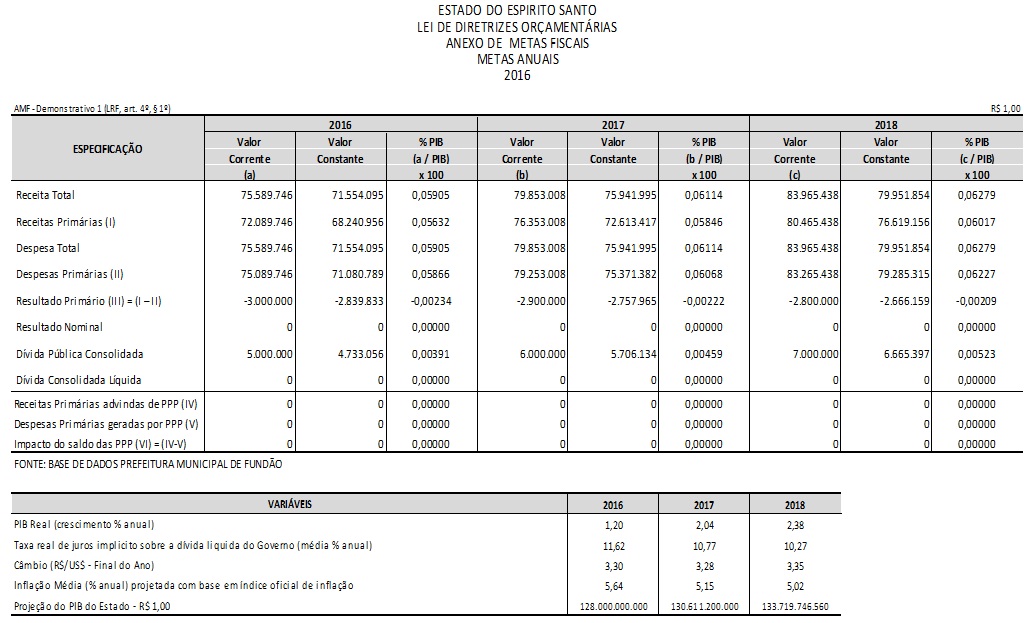

Demonstrativo I: Metas Anuais (LRF, Art 4º, § 1º)

Estabelece

metas anuais, em valores correntes e constantes, relativas a receitas,

despesas, resultado nominal e primário e montante da dívida pública, para o

exercício a que se referirem e para os dois seguintes;

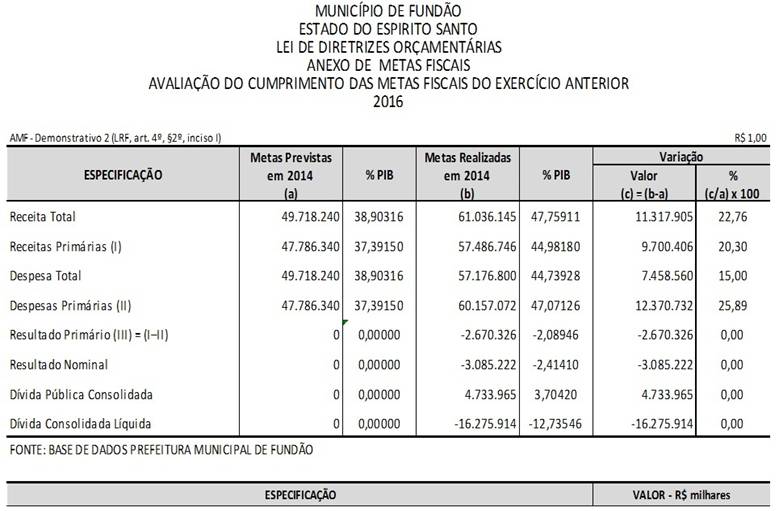

Demonstrativo II: Avaliação do Cumprimento das Metas Fiscais do

Exercício Anterior (LRF, Art 4º, § 2º, Inciso I)

Compara as

metas fixadas e o resultado obtido no exercício financeiro do segundo ano

anterior ao ano de referência da LDO, incluindo análise dos fatores

determinantes para o alcance ou não dos valores estabelecidos como metas;

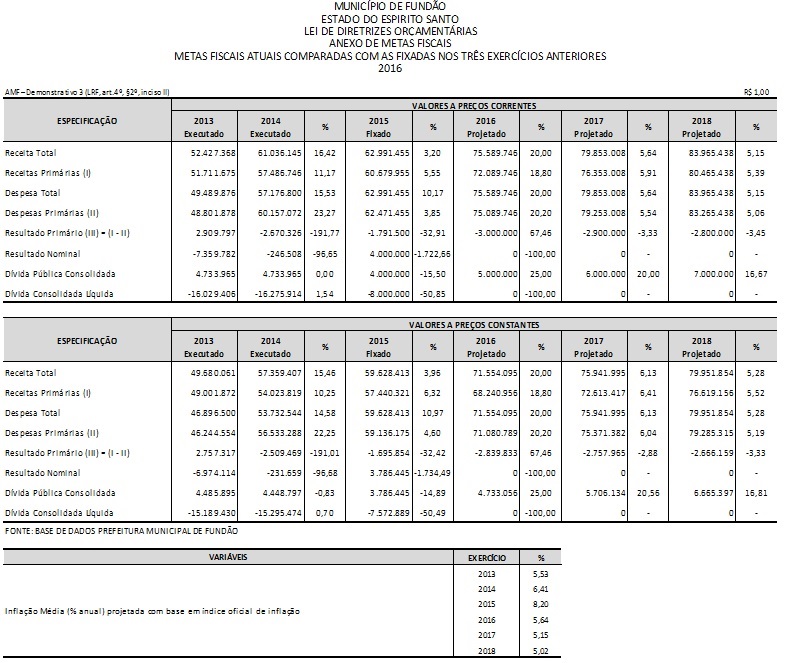

Demonstrativo III: Metas Fiscais Atuais Comparadas com as Fixadas nos

Três Exercícios Anteriores (LRF, Art 4º, § 2º, Inciso II)

Estabelece

as Metas Anuais, instruído com memória e metodologia de cálculo que justifiquem

os resultados pretendidos, comparadas com as metas fiscais fixadas nos três

exercícios anteriores, com valores demonstrados a preços correntes e

constantes.

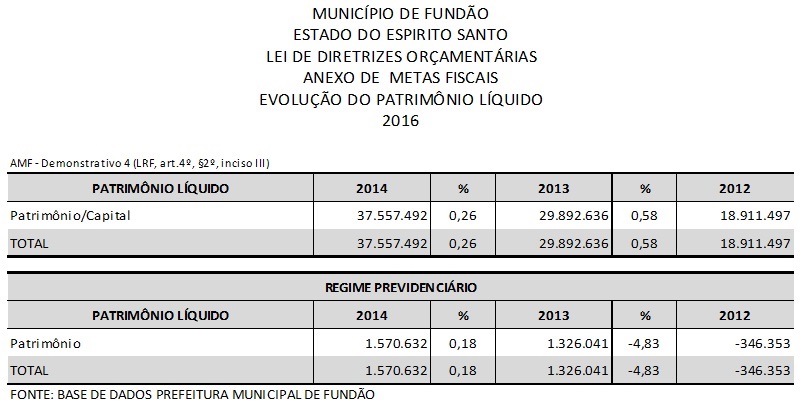

Demonstrativo IV: Evolução do Patrimônio Líquido (LRF, Art 4º, § 2º,

Inciso III)

Contém a

demonstração da evolução do Patrimônio Líquido dos últimos três Exercícios

anteriores ao ano de edição da respectiva Lei de Diretrizes Orçamentárias;

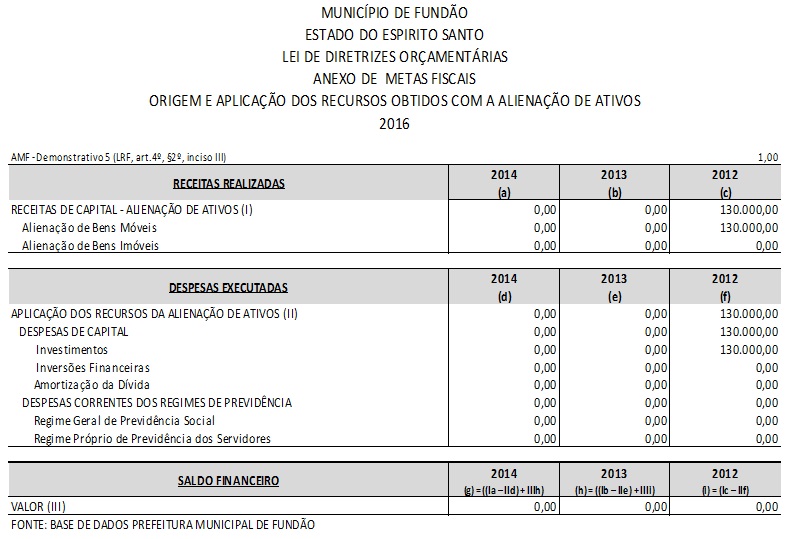

Demonstrativo V: Origem e aplicação de Recursos Obtidos com a Alienação

de Ativos (LRF, Art 4º, § 2º, Inciso III)

Estabelece

a origem e a aplicação dos recursos obtidos com a alienação de ativos, sendo

vedada a aplicação de receita de capital derivada da alienação de bens e

direitos que integram o patrimônio público para o financiamento de despesa

corrente, salvo se destinada por lei ao Regime Geral de Previdência Social ou

ao RPPS;

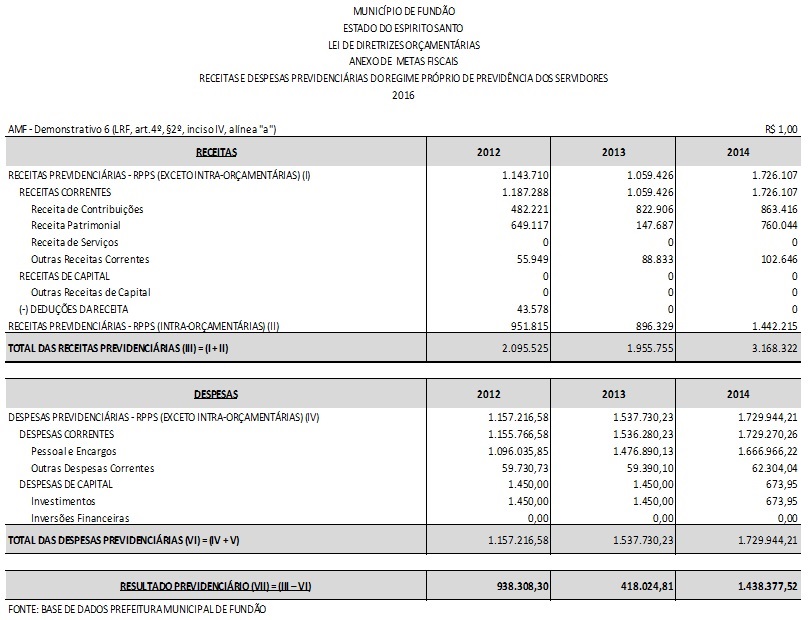

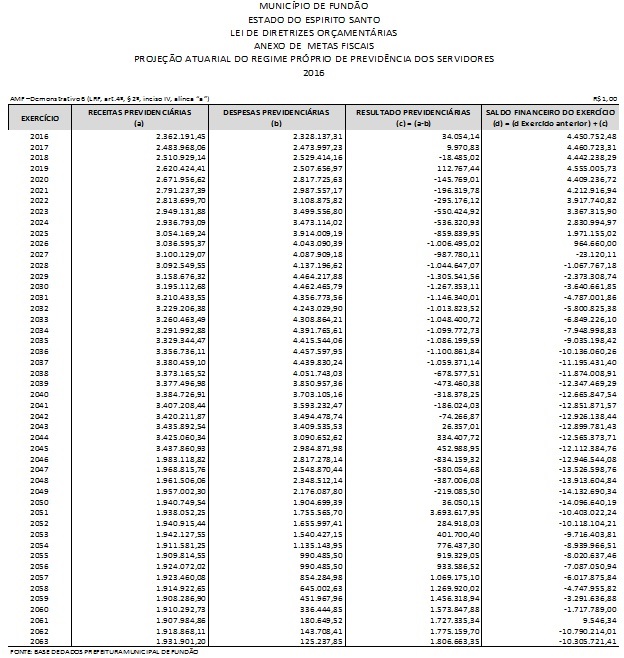

Demonstrativo VI: Avaliação da Situação Financeira e Atuarial do Regime

Próprio de Previdência dos Servidores (RPPS) (LRF, Art 4º, § 2º, Inciso IV,

alínea “a”)

A

avaliação da situação financeira é baseada no Demonstrativo das Receitas e

Despesas Previdenciárias do Regime Próprio de Previdência dos Servidores

Públicos, publicado no Relatório Resumido de Execução Orçamentária.

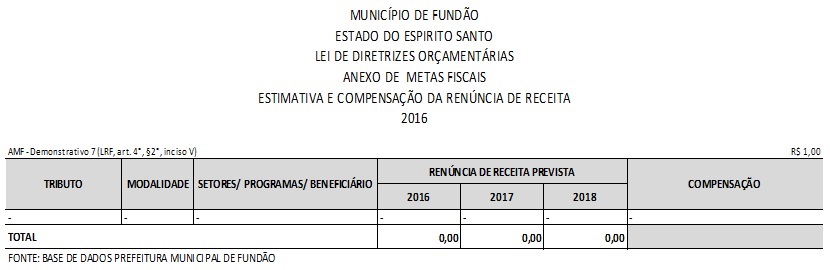

Demonstrativo VII: Estimativa e Compensação da Renúncia de Receita (LRF,

Art 4º, § 2º, Inciso V)

A renúncia

compreende incentivos fiscais, anistia, remissão, subsídio, crédito presumido,

concessão de isenção em caráter não geral, alteração de alíquota ou modificação

de base de cálculo que implique redução discriminada de tributos ou

contribuições, e outros benefícios que correspondam a tratamento diferenciado;

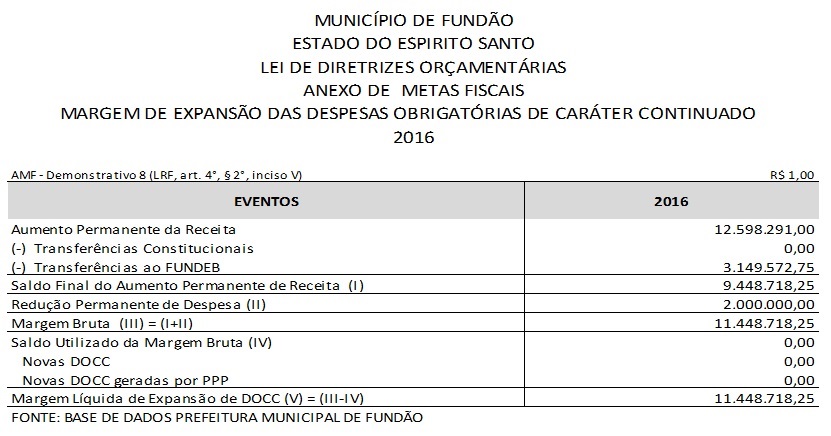

Demonstrativo VIII: Margem de Expansão das Despesas de Caráter

Continuado (LRF, Art 4º, § 2º, Inciso V)

Estabelece

a margem de expansão das despesas de caráter continuado acompanhado de análise

técnica.

ANEXO II

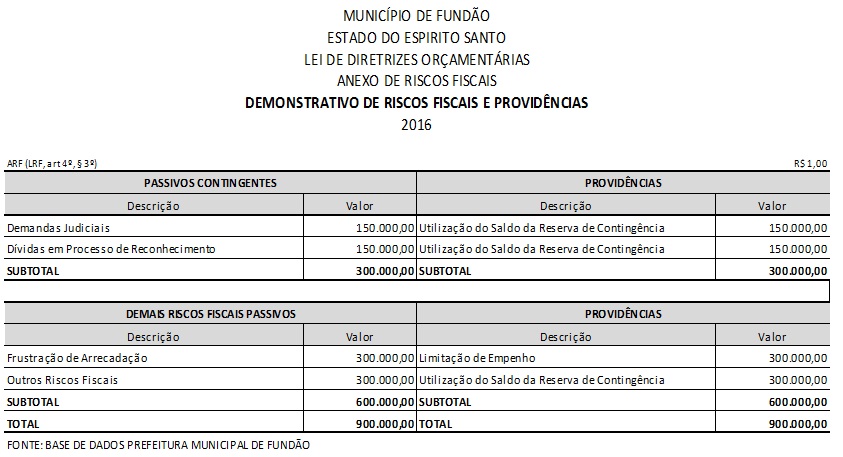

RISCOS FISCAIS

A Lei

Complementar Federal nº 101, de 4 de maio de 2000 (LRF), estabelece, em seu

artigo 4º, § 3º, que integrará a Lei de Diretrizes Orçamentárias (LDO) o Anexo

de Riscos Fiscais (ARF).

Os Riscos

Fiscais são as possibilidades da ocorrência de eventos que venham a impactar,

negativamente as contas públicas, onde serão avaliados os passivos Contingentes

e outros riscos capazes de afetar as contas públicas, informando as

providências a serem tomadas, caso se concretizem.